Archivos

Índice

Capítulos

- Síntesis ejecutiva

- 1. Infraestructura financiera

- 2. Acceso y uso de cuentas

- 3. Medios de pago electrónicos y modalidades de ahorro e inversión

- 4. Crédito a personas humanas

Apartados

- Apartado 1 / ¿Qué son los corresponsales digitales?

- Apartado 2 / Crédito a las MiPyMEs. Rol del mercado de capitales y de las entidades de garantía

- Apartado 3 / El desempeño de los pagos inmediatos en el mundo

Informe de Inclusión Financiera

Síntesis ejecutiva

- Tanto el acceso a cuentas como su uso continuó incluyendo a más individuos | En junio de 2024, las personas humanas con cuentas alcanzaron a 36,8 millones, registrando un aumento neto de 1,2 millones con relación a junio de 2023. El grupo con tenencia conjunta de cuentas bancarias y de pago representó el 66,4% de la población adulta, con un aumento de 4,5 p.p. respecto de diciembre pasado. Asimismo, en el segundo trimestre de 2024, el 73,8% de las personas humanas con cuentas registraron al menos una operación por la acreditación o débito de fondos, con una suba interanual de 12,4 puntos porcentuales.

- Los pagos electrónicos siguieron avanzando en detrimento del uso de efectivo | En el primer semestre de 2024, la población adulta realizó en promedio más de 40 pagos electrónicos por mes, un 73% más que en el mismo periodo de 2023. Los comportamientos contrapuestos entre las extracciones de efectivo y los pagos electrónicos sugieren que estos últimos, en particular los inmediatos (transferencias y Pagos con Transferencias), están teniendo un rol relevante en la disminución del uso de efectivo.

- Los Fondos Comunes de Dinero (FCD) continuaron ampliando su alcance entre los productos de ahorro e inversión de las personas humanas | El número de cuentas de pago con saldo en FCD aumentó de 13,8 millones en diciembre de 2023 a 18,6 millones en junio de 2024, representando aproximadamente un 51,7% de los tenedores de cuentas de pago.

- El crédito a personas humanas continuó con la inclusión de nuevas personas | Con un aumento neto de 200 mil personas (1%) respecto de diciembre 2023, el acceso al financiamiento a través de entidades financieras (EEFF) y proveedores no financieros de crédito (PNFC) alcanzó al 56,6% de la población adulta en junio de 2024. Más de la mitad (53%) de las personas que ingresaron al mercado de crédito (1,7 millones) obtuvieron financiamiento a través de PNFC, donde los saldos promedio por deudor son históricamente más bajos que en las EEFF.

- El saldo promedio de financiamiento por deudor comenzó a expandirse en el segundo trimestre de 2024 | Luego de varios meses de contracción, el saldo promedio de financiamiento ($ 1,2 millones) comenzó a crecer a partir de marzo, aunque aún se encuentra por debajo de los valores alcanzados en años previos.

- El financiamiento a MiPyMEs a través del mercado de capitales creció fuertemente en los últimos años | Este financiamiento alcanzó a 1,6% del Producto Interno Bruto en el segundo trimestre de 2024 aunque representó una baja proporción en relación con lo otorgado por entidades financieras a este conjunto de empresas. Se destacó el crecimiento de los pagarés electrónicos en moneda extranjera, instrumento que permitió extender los plazos medios de financiamiento. Asimismo, las sociedades de garantía recíproca, principales emisoras de avales para MiPyMEs, han aumentado la cantidad de empresas avaladas en los últimos años.

- Los pagos inmediatos en Argentina motorizaron el mercado de pagos minorista y ampliaron el uso de los pagos electrónicos | Los pagos inmediatos, caracterizados por el traspaso inmediato de fondos entre consumidores y vendedores y comisiones más bajas para los comercios, se han expandido a nivel global en un contexto de crecimiento generalizado de los pagos electrónicos.

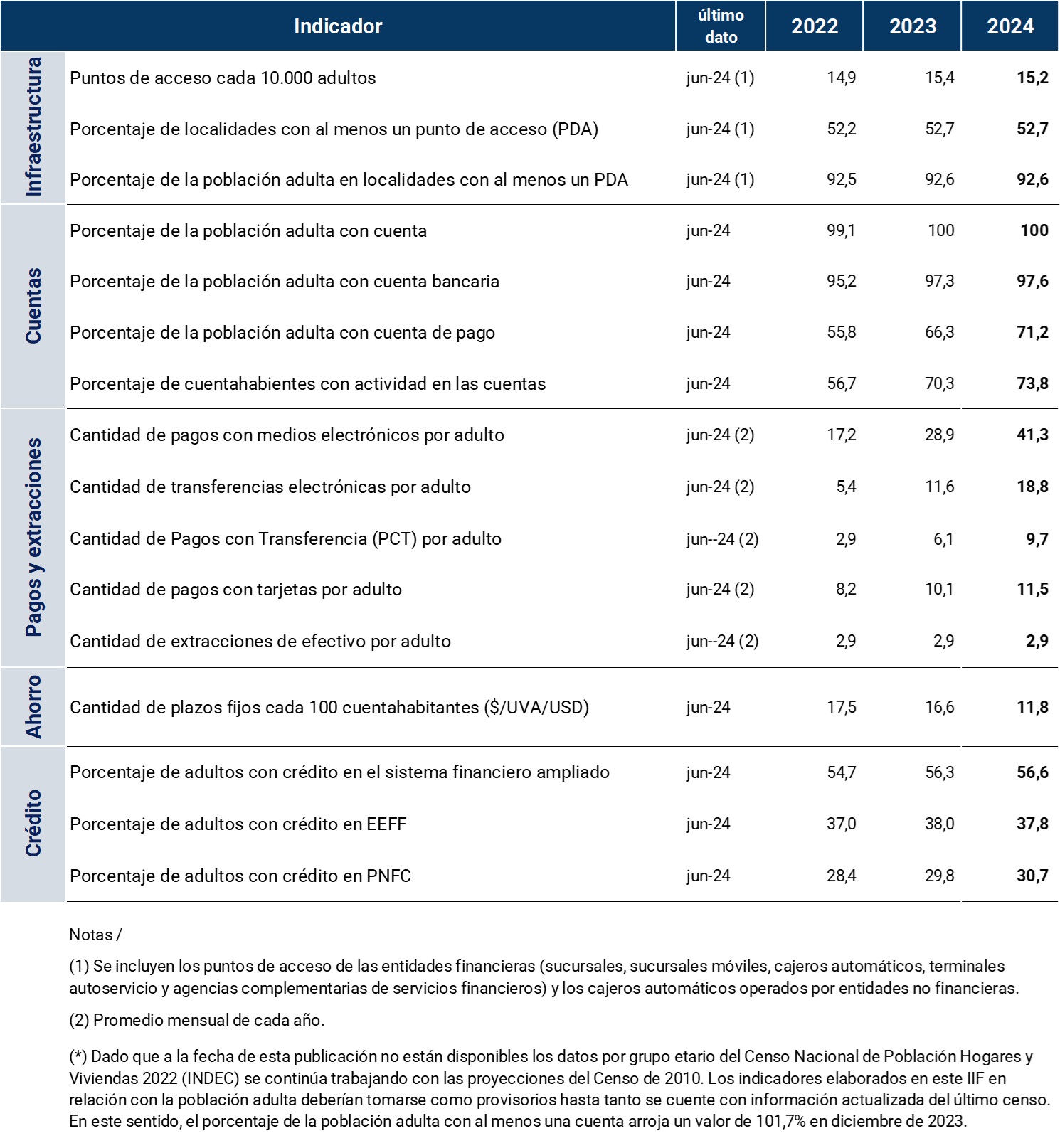

Tabla de indicadores | Inclusión financiera en Argentina

Introducción

La inclusión financiera en Argentina mostró avances en algunos de sus principales componentes durante el primer semestre de 2024, aunque persisten ciertos desafíos. Las personas que sólo poseían cuentas bancarias continuaron con la tendencia a sumar cuentas de pago, lo que tendría un impacto positivo en el uso de medios de pago electrónicos y en el acceso a productos de inversión. Asimismo, continuaron mostrando progresos los indicadores de uso de medios de pago electrónico y el número de personas con financiamiento.

El rol de las instituciones no bancarias, tanto en el ámbito transaccional como en el ahorro y crédito, fue relevante en el acceso y uso de productos y servicios financieros. En el caso del crédito, el financiamiento otorgado es por valores medios inferiores a los registrados en el sistema financiero tradicional y a tasas de interés más elevadas.

Esto sucede en un contexto donde el funcionamiento del sistema financiero1 opera sobre una capa de servicios financieros básicos gratuitos e interoperables que, simultáneamente, tienen externalidades positivas para el sistema en su conjunto. Por un lado, el mayor uso de los de medios de pago electrónicos disminuye los costos asociados a la gestión del efectivo, brinda mayor seguridad en las transacciones de las personas y empresas y genera un historial que permite a sus usuarios el acceso a nuevos servicios financieros. Por otro lado, los usuarios al ampliar el uso de sus cuentas2 a nuevos productos de ahorro y de crédito, aportan recursos al sistema financiero para su posterior intermediación.

En el primer semestre, diferentes medidas del gobierno nacional y el BCRA impactaron sobre el acceso y uso de los servicios financieros. Para mejorar el acceso a los servicios financieros, se facilitaron las condiciones para la apertura de cuentas en moneda extranjera y se ajustaron algunos elementos regulatorios en pos de lograr un mejor funcionamiento de los servicios vinculados a cuentas en pesos y en moneda extranjera. Además, se simplificaron los requisitos para la apertura de agencias complementarias de servicios financieros y se ampliaron las operaciones permitidas en estos puntos de acceso.

En cuanto al uso de los servicios financieros, se continuó impulsando la adopción de medios de pago electrónicos, a través de incentivos impositivos, la habilitación de nuevas alternativas de pago electrónico y la promoción de la competencia. Algunas de estas medidas incluyen la interoperabilidad de los códigos QR para pagos con tarjetas de crédito, la eliminación de retenciones impositivas en los pagos electrónicos, la eliminación de los topes de aranceles para los cobros con tarjeta de débito y tarjeta de crédito y la ampliación a otros medios de pagos electrónicos para el cobro de tarifas en el transporte público y de propinas. También, se eliminaron los límites mínimos de las tasas de interés para plazos fijos y los cupos mínimos de financiamiento para MiPyMEs. Adicionalmente, se implementaron nuevos incentivos para el crédito de consumo y productivo, como Cuota Simple y Cupo MiPyME Mínimo.

Esto aconteció en un contexto donde la tasa nominal anual de política monetaria pasó de 100% en diciembre de 2023 a 40% en junio de 2024. Ello tuvo su correlato descendente en las tasas pasivas y activas del sistema financiero, tales como la tasa de interés por depósitos a 30 días de plazo y la tasa de interés de préstamos personales que cayeron 72 y 78 p.p. en el primer semestre del año, respectivamente. Asimismo, el nivel de precios medido por el Índice de Precios al Consumidor (IPC) continuó creciendo, aunque a un menor ritmo.

La reducción de la inflación es una condición indispensable para alcanzar la inclusión financiera y mejorar el bienestar financiero de las personas. La inflación afecta de forma desproporcionada a los hogares más pobres, que cuentan con menos herramientas financieras para protegerse de la suba de precios. Estos hogares representan una proporción mayor de la población que en las economías avanzadas.

Por su parte, los indicadores de actividad económica, empleo e ingresos mostraron contracciones durante el primer trimestre de 2024 y estabilidad o crecimiento en el segundo. Los salarios de la economía registraron caídas en los primeros meses del año, pero con una marcada heterogeneidad entre sectores. Los salarios del sector privado registrado crecieron un 8% mientras que aquellos del sector no registrado y público cayeron 6% y 4%, respectivamente3. En abril de 2024, la actividad encontró un piso y en mayo creció 0,6% respecto al mes previo, manteniéndose sin cambios en junio4 . El empleo registrado agregó 25.000 puestos en mayo y junio5; y los salarios totales crecieron en términos reales desde su piso en marzo y recuperan 6,9% desde entonces.

Por último, la inclusión financiera de la población presenta oportunidades de mejora. Por un lado, la densidad de la infraestructura financiera en las localidades que poseen puntos de acceso podría incrementarse a juzgar por los resultados alcanzados por otros países de América Latina. Por otro lado, existen localidades pequeñas que aún no cuentan con cobertura de puntos de acceso a servicios financieros. Por el lado de los productos de ahorro, si bien se observó que se difundió entre la población el uso de instrumentos de inversión (por ejemplo, los Fondos Comunes de Dinero) esto parece estar asociado a un comportamiento de sostener el poder adquisitivo del dinero transaccional y no con metas de ahorro a largo plazo. De este modo, quedan desafíos en materia de uso de instrumentos de ahorro a mayor plazo, como los plazos fijos. En materia de crédito, la penetración en la población continuó creciendo, alcanzando niveles elevados en términos de la población adulta. Sin embargo, el saldo total de crédito sigue siendo bajo en relación con el tamaño de la economía, predominando el financiamiento a corto plazo. Esto plantea el desafío de extender los plazos, ampliar la gama de productos y aportar a una mayor competencia en materia de tasas de interés.

Volver arriba

1. Infraestructura financiera

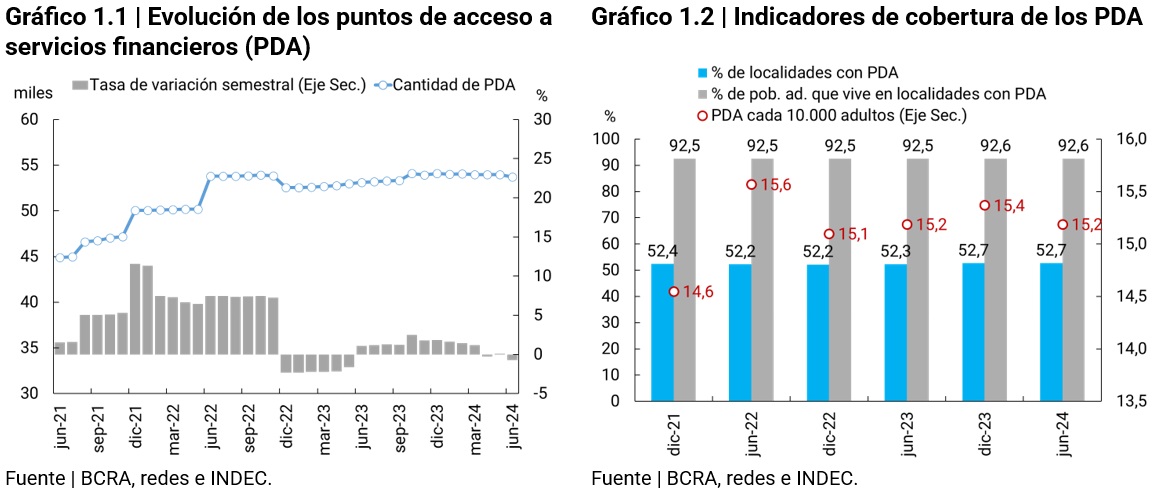

Los indicadores de cobertura de la infraestructura financiera registraron pequeños cambios en el primer semestre de 2024. En junio de 2024, el 52,7% de las localidades y 92,6% de los adultos tenían cobertura de al menos un punto de acceso a servicios financiero (PDA)6, manteniendo los ratios de cobertura de diciembre de 2023. La densidad de PDA fue de 15,2 PDA unidades cada 10.000 adultos, inferior a la de países como México, Brasil y Colombia7.

A pesar de la disminución semestral de 0,7% (-392 unidades) en el número total de PDA, que llegó a 53.715 unidades8 , la cobertura no se vio afectada, ya que la reducción ocurrió en localidades que tenían otros PDA. En el primer semestre de 2024, el conjunto de localidades con cobertura de PDA sumó una localidad. Detrás de este aumento en términos netos, 11 localidades ganaron cobertura y 10 perdieron, representando 0,04% y 0,02% de la población adulta del país, respectivamente. Las localidades sin cobertura de PDA alcanzaron las 1.674 unidades y concentraron 2,6 millones de adultos.

Existen diferentes elementos que impulsan la ralentización en el ritmo de expansión de la infraestructura física: (i) la cobertura casi plena de personas con cuentas bancarias y el avance de la digitalización de los servicios financieros: los canales digitales (home banking, mobile banking, billeteras virtuales, etc.) facilitan a la población empezar a operar o ampliar la cantidad de entidades financieras (EEFF) y proveedores de servicios de pago (PSP) con los que operan y estos vean crecer su base de clientes sin advertir la necesidad de expandir la infraestructura física, tanto propia como de terceros; y (ii) la baja profundidad del sistema financiero argentino. A modo de ejemplo, un sistema financiero con asistencias de largo plazo implicaría la existencia de una mayor red de PDA a los fines de atender y asesorar a los clientes sobre las alternativas existentes para financiarse.

Sin embargo, la infraestructura física aún cumple un rol relevante en las gestiones administrativas y de venta de nuevos productos y de consultas ante las EEFF puesto que estas tienen aún un fuerte contenido presencial y en la provisión de efectivo de uso difundido. En este contexto, la infraestructura física presenta un desafío pendiente en las localidades que cuentan con cobertura de PDA. La Tabla 1.1 muestra que el problema de cobertura se concentra mayormente en localidades con menos de 2 mil adultos. Por otro lado, considerando la diferencia en la densidad de PDA respecto a otros países de la región, la infraestructura física podría presentar un problema de cantidad y variedad en las localidades ya cubiertas, lo que generaría un déficit en prestaciones.

Caracterización de localidades no cubiertas por PDA. Para comprender mejor el problema de cobertura, la Tabla 1.2 compara el conjunto de localidades sin cobertura de PDA en contraposición con el que sí tiene cobertura. En base a la información disponible, la comparación presenta ciertas características de la población y de la infraestructura instalada que pueden influir en la demanda de servicios financieros.

Entre las diferencias más relevantes, surge que: (i) las localidades sin cobertura de PDA tienen, en promedio, una población más envejecida que la población de las localidades cubiertas; (ii) en cuanto al acceso y uso de cuentas, la cantidad de cuentas promedio por cuentahabiente es, en promedio, 0,5 unidades menor en localidad sin PDA respecto de aquellas con PDA (3,7 vs. 4,2), mientras la tasa de actividad de dichas cuentas es menor (64% vs. 68%) y existe una brecha de 9 p.p. en la tenencia exclusiva de cuenta bancaria entre ambos tipos de localidades (48% vs. 39%); (iii) respecto de sus niveles de conectividad, solo el 57% de las localidades sin PDA cuentan con algún tipo de conexión a internet frente al 95% de las localidades con PDA mientras que la brecha es aún más grande en el alcance de las redes móviles (24% vs. 79%).

Estos factores sugieren que los habitantes de estas localidades presentan más elementos hacia la demanda de servicios financieros presenciales y menos hacia la adopción de servicios financieros digitales. Teniendo en cuenta la experiencia de otros países de la región, la cobertura de este tipo de localidades se llevó a cabo a través de corresponsales bancarios (o ACSF). Por un lado, la naturaleza de las ACSF permite aprovechar la infraestructura preexistente (por ejemplo, comercios locales) y no incurrir en costos de instalación. Por otro lado, la atención humana que brindan puede acercar a los habitantes de estas localidades a los productos del sistema financiero.

Cantidad y variedad de puntos de acceso. El siguiente desafío es la cantidad y variedad de PDA en las localidades que ya cuentan con ellos. En países en vías de desarrollo como Argentina, donde los menores niveles educativos exponen menores habilidades digitales de la población, la presencia de puntos físicos sigue siendo relevante para promover la inclusión financiera. Como se mencionó anteriormente, el elevado uso de efectivo y la gestión comercial y administrativa de los productos financieros requiere de puntos de atención presencial.

El número de PDA cada 10 mil adultos es menor en Argentina en relación con países como Brasil, Colombia y México. Estos países, que además de compartir el grupo de ingreso mediano alto9 , comparten niveles similares de informalidad laboral 10. En términos de variedad, puntos de atención presencial y dispositivos electrónicos, Argentina tiene mayor presencia de puntos de atención presencial que México, pero menor que Colombia y Brasil explicada por la mayor presencia de corresponsales en estos dos países.

En conclusión, las localidades más grandes de Argentina parecen enfrentar una deficiencia en la cantidad de puntos de atención presencial en comparación con otras localidades de menor tamaño y países seleccionados. A pesar de que estas áreas urbanas concentran a personas que suelen contar con las habilidades para realizar transacciones electrónicas, ciertas gestiones administrativas y comerciales aún requieren contacto presencial.

2. Acceso y uso de cuentas

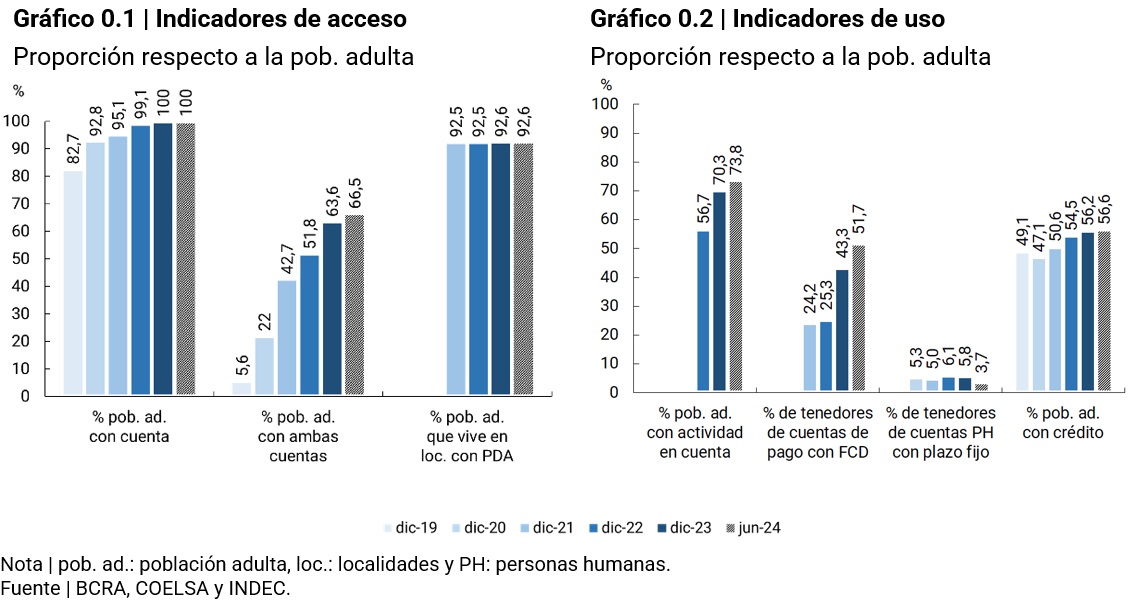

La cantidad de personas humanas (PH) tenedoras de cuentas se ubicó en 36,8 millones a junio de 2024. Dicha variable registró un aumento neto de 1,2 millones en relación con el mismo mes del año anterior, lo que significó una suba interanual de 3,3%. Como se mencionó en Informes de Inclusión Financiera previos, se destacó el continuo incremento de individuos con cuentas bancarias y de pago (suba interanual de 3,9 millones) en detrimento del grupo de personas con sólo cuenta bancaria (caída interanual de 1,4 millones). Los adultos con cuentas bancarias y de pago representaron el 66,4% de la población adulta en junio de 202411 .

Asimismo, la cantidad de personas con actividad en sus cuentas continuó en aumento. En el segundo trimestre de 2024, la cantidad de PH que registraron al menos una operación12 de crédito o débito fue de 27,1 millones, es decir, 73,8% de las PH cuentahabientes a junio de 2024, con un aumento de 12,4 p.p. 13 . Ello significó un incremento neto de 5,3 millones de personas respecto al mismo trimestre del año anterior, es decir, una suba interanual de 24,2%.

El crecimiento en la tenencia conjunta se reflejó en un mayor número de individuos que optaron por añadir cuentas de pago a sus cuentas bancarias. En el primer semestre de 2024, la apertura neta de cuentas14 de pago ascendió a 14 millones, de las cuales 11 millones correspondieron a personas con tenencia conjunta. Las personas que tenían solo cuentas bancarias hacia fines de 2023 abrieron 1,9 millones de cuentas de pago, lo que va en línea con el traspaso de estas personas al grupo de tenencia conjunta.

La interoperabilidad entre las cuentas de pago y bancarias facilita el uso de estas de manera combinada, permitiendo a los usuarios elegir los servicios y productos que mejor se adapten a sus necesidades y, de esta manera, mejorar su grado de inclusión financiera. Esta tendencia se observa en los indicadores de uso de las transferencias, de los Pagos con Transferencias (PCT) y de los Fondos Comunes de Dinero (FCD) (Ver sección 3). Además, solo el 25% de las personas con ambos tipos de cuentas registraron actividad con un único proveedor de cuentas, lo que sugiere que la mayoría de los usuarios aprovecha la interoperabilidad entre cuentas.

Sin embargo, todavía existe un grupo de personas humanas (PH) que solo tienen cuentas bancarias. Ello podría deberse a factores demográficos y socioeconómicos, como la edad o la falta de familiaridad con la tecnología, o que la apertura de la cuenta no provenga de una decisión activa de la persona sino de otra institución (por ejemplo, ANSES en el caso de las jubilaciones).

En este sentido, a junio de 2024, alrededor del 40% de las personas con solo cuentas bancarias pertenecían al grupo etario de 65 años o más. Dentro de este rango etario, la tenencia exclusiva de cuentas bancarias fue predominante, ya que un 77,1% de las personas tenían sólo cuentas bancarias, cifra que duplicó la de las personas de edad intermedia (27,8%) y superó ampliamente a las personas jóvenes (12,5%).

El menor uso de internet y de dispositivos móviles15, así como la limitada familiaridad con la tecnología entre las personas mayores, podría explicar las diferencias en la tenencia de cuentas y en la cantidad de cuentas per cápita, dado que la apertura y uso de cuentas de pago requieren acceso a internet y a teléfonos celulares. En el caso de las regiones, el factor tecnológico no tiene la misma incidencia que en el grupo etario, ya que los aglomerados urbanos de las cinco regiones no reportaron diferencias significativas en la conectividad a internet16 y el uso de computadoras y celulares17. Fuera del ámbito urbano, las dificultades de conexión a internet podrían influir negativamente sobre los niveles de tenencia conjunta de cuentas.

Recuadro 1 | Cuentas en moneda extranjera

A partir de diciembre de 2023, el Gobierno Nacional y el BCRA introdujeron cambios en el marco regulatorio que podrían impulsar las transacciones en moneda extranjera, tales como la igualación de los requisitos para la apertura de cajas de ahorro en moneda extranjera18 19 y el Régimen de Regularización de Activos 20. Estas regulaciones fomentan el uso transaccional de las cuentas en moneda extranjera a través de diferentes medios de pago electrónicos21.

A junio de 2024, la mitad de la población adulta poseía cuentas bancarias en moneda extranjera. Este conjunto alcanzó los 17,2 millones de personas humanas. En el primer semestre de 2024, alrededor de 1,6 millones de personas pasaron a tener cuentas en moneda extranjera, en contraste con el mismo período del año anterior, cuando se sumaron poco más de 1 millón de nuevas personas. Este comportamiento muestra cierto interés en la tenencia de cuentas en moneda extranjera. Por otro lado, la tenencia de una cuenta sueldo suele incluir un paquete de productos, entre los que se incluyen las cuentas en dólares. A junio de 2024, el 40% de las personas con cuenta en moneda extranjera contaba con cuenta sueldo.

Al segmentar las personas en función de su edad, se observa que las personas de edad intermedia se destacaron por su interés en las cuentas en moneda extranjera. Un 54,2% de las personas de ese grupo etario poseían cuentas en ambas monedas al segundo trimestre de 2024, en contraste con las personas de edad avanzada (40%) y con las personas jóvenes (35,7%). Estas diferencias podrían estar relacionadas con la etapa del ciclo laboral, que influye en la capacidad de ahorro de las personas. Las personas en la fase más productiva (edad intermedia) tienen mayores posibilidades de ahorro, las cuales tienden a decaer cuando la persona se encuentra fuera de la fuerza laboral o en el inicio de su carrera profesional.

Asimismo, la desagregación geográfica arrojó que la Patagonia se diferenció del resto del territorio nacional al predominar la proporción de tenedores con cuentas en moneda extranjera (52,3%), mientras que, en el otro extremo, se ubicaron las regiones de NEA y NOA, con 32% y 44,1%, respectivamente. Las diferencias en los niveles de ingresos entre regiones pueden influir en la capacidad de ahorro de las personas, reduciendo así el incentivo para tener cuentas en moneda extranjera.

Históricamente, las cajas de ahorro en moneda extranjera de PH registraron saldos promedios más elevados que el equivalente con pesos. En efecto, a junio de 2024, el saldo promedio de las cajas de ahorros en moneda extranjera fue 5,7 veces superior al saldo promedio de las cajas de ahorros en pesos. Este indicador reflejaría los distintos usos dados a este tipo de cuentas, transaccional en las cuentas en pesos y con motivos de ahorro en las cuentas en moneda extranjera. Sin embargo, el estrato de 0 a 2.999 USD concentró el 97% de las cajas de ahorros en moneda extranjera, con una participación de 17,4% en los saldos. Este conjunto de cuentas presentó un saldo promedio de 82.150 pesos, lo que sugiere que las cuentas en moneda extranjera podrían ser utilizadas con destinos transaccionales cotidianos22.

Volver arriba

3. Medios de pago electrónicos y modalidades de ahorro e inversión

3.1. Medios de pago electrónicos23

El avance de la tecnología y la regulación generó una transformación de la industria de pagos electrónicos minoristas en Argentina, proporcionando las herramientas para que consumidores y comercios gestionen sus pagos y cobros de una manera más eficiente. Aún en un contexto de caída de la actividad económica, la cantidad de pagos electrónicos continúo creciendo de manera significativa, donde aquellos de acreditación inmediata y menores costos ganaron participación. Asimismo, la disminución constante del monto promedio por operación muestra que cada vez más personas usan estos medios para sus transacciones cotidianas de bajo valor.

En este contexto, nuevas medidas adoptadas por el BCRA y el Gobierno Nacional continúan potenciando su uso y mejorando la experiencia de consumidores y comercios. Algunas de estas medidas incluyen la interoperabilidad de los códigos QR para pagos con tarjetas de crédito, la nueva modalidad de transferencias inmediatas pull para el fondeo entre cuentas propias y la eliminación de retenciones impositivas (impuestos al valor agregado y ganancias) en los pagos a través de medios de pago electrónicos (MPE) por montos hasta 10.000 UVA24 .

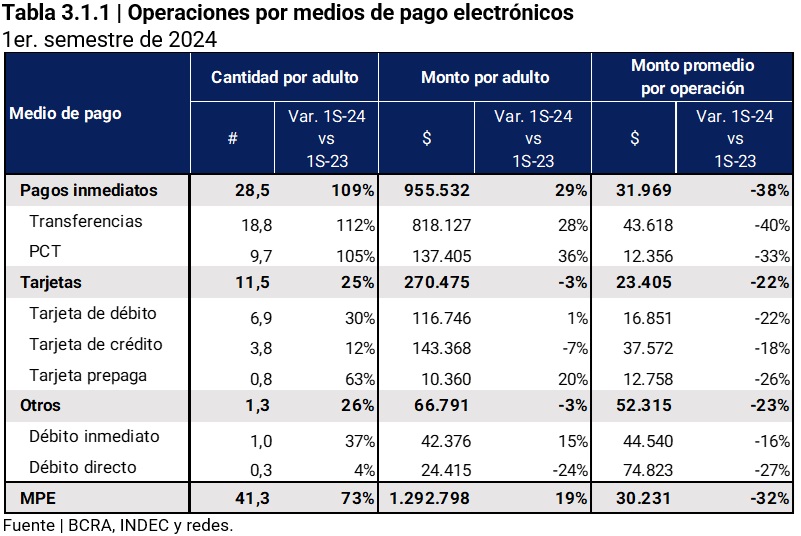

En el primer semestre de 2024, cada persona adulta realizó, en promedio, más de 40 pagos electrónicos25 por mes, un 73% más que en el mismo periodo de 202326. Este aumento se alineó con el número más elevado de personas que registraron actividad en su cuenta (ver sección Acceso y uso de cuentas), lo que supone que nuevas personas usan pagos electrónicos. Las tendencias contrapuestas entre las series de extracciones de efectivo y uso de medios de pago electrónicos (MPE) sugiere que los pagos electrónicos, en particular los inmediatos (Transferencias y Pagos con Transferencias), están teniendo un rol relevante en la disminución del uso de efectivo. De este modo, la regulación del BCRA creó las condiciones para que usuarios y comercios modifiquen sus preferencias, aumentando el número de personas que utilizan MPE así como la intensidad de uso de estos.

Como es habitual, los montos en términos constantes27 por adulto se expandieron a un ritmo más moderado (19% i.a.) que las cantidades (73 i.a.%) si se compara el primer semestre de 2024 con el de 2023. Ello responde a las contracciones de los rubros tarjetas y otros MPE, principalmente por las caídas de los montos canalizados a través las tarjetas de crédito y los débitos directos, mientras que los pagos inmediatos motorizaron el alza los montos por adulto.

Debido a que las transacciones de MPE crecieron más en cantidad que en monto, el monto promedio por cada pago electrónico continúo en descenso en el primer semestre de 2024 (-32% i.a.). Esto, como se mencionó en anteriores ediciones, sugiere un avance de la digitalización en operaciones cotidianas y de bajo monto que mayormente se realizaban en efectivo.

Esta tendencia, más cantidad de pagos electrónicos y de menores montos promedio, es consistente con la contracción observada en los montos de dinero extraídos en cajeros automáticos (ATM) y otras terminales (como bocas de supermercado), indicador que suele utilizarse para aproximar el uso de efectivo en pagos . En los últimos semestres, tanto el monto extraído por adulto como el monto promedio por extracción mostraron tasas de variación interanuales negativas (y cada vez mayores). Ello reflejaría la menor necesidad y uso de efectivo de la población para realizar pagos minoristas, aunque pueden incidir otros factores como el impacto de la actividad en el ingreso real de las personas. La reducción de la participación del efectivo en las ventas en supermercado y de electrodomésticos son claros ejemplos de esta dinámica30 .

Pagos inmediatos.

(i) Transferencias electrónicas31. Una vez más, las transferencias fueron el instrumento más utilizado dentro del ecosistema de pagos electrónicos durante el primer semestre de 2024, explicando casi la mitad de los pagos electrónicos (46%), mientras que un año antes representaban el 37%. Este crecimiento significó que por cada operación con tarjeta de débito se efectúen casi 3 transferencias, y casi 5 por cada transacción con tarjeta de crédito. En cambio, en el primer semestre de 2023, dichas ratios fueron de 1,7 y 2,6, respectivamente.

Diversos factores contribuyen a la amplia adopción de las transferencias: (i) existen casos de uso que implican movimientos de fondos, aunque no necesariamente involucran un pago, como las transferencias entre distintas cuentas de un mismo titular, en un mercado cada vez más interoperable, para la gestión de la liquidez en un FCD y la adquisición de moneda extranjera (a través del mecanismo de compra y venta de bonos); (ii) casos de uso que sí involucran un pago: el continuo desarrollo de billeteras digitales y apps bancarias promovió la familiarización de consumidores y comerciantes / proveedores de servicios en el manejo de las transferencias, que además cuentan con el beneficio de la acreditación inmediata y sin costo para estos últimos.

(ii) Pagos con Transferencia (PCT). En el primer semestre de 2024, los PCT fueron los segundos instrumentos más utilizados por la población (23% del total de las operaciones con MPE) incrementando su participación en 3 p.p. en el periodo. A diferencia de las transferencias, los montos por adulto operados a través de PCT representaron un 10% del total transaccionado por MPE. Ello se refleja en el monto promedio por operación, cifra más baja del ecosistema de pagos digitales, lo que señalaría que su uso se vincula a operaciones de importes relativamente pequeños dado que este instrumento es utilizado para pagar en comercios.

Tarjetas. Aunque perdieron peso relativo frente a los pagos inmediatos, los pagos con tarjeta de débito crecieron durante el primer semestre de 2024, con una tasa interanual del 30%. De esta forma, se ubicaron como el tercer instrumento más operado en cantidad de operaciones. Los montos por adulto mostraron un magro crecimiento interanual del 1%, lo que provocó una caída del 22% en el monto promedio por operación. A pesar de ello, la tarjeta de débito sigue siendo uno de los instrumentos más extendidos, con un bajo monto promedio por transacción, lo que sugiere un uso frecuente para operaciones de menor valor.

Los pagos con tarjetas de crédito mostraron un comportamiento expansivo en cuanto a la cantidad de operaciones por adulto durante el primer semestre de 2024 (12% i.a.) y contractivo en los montos por adulto (-7% i.a.). La serie histórica de los montos canalizados vía tarjetas de crédito muestra una asociación con el desempeño de la actividad económica del sector comercio. Por lo que resulta esperable la caída de los montos por adulto operados durante este periodo.

Sin embargo, el uso de la tarjeta de crédito tuvo comportamientos diferenciados: (i) en el caso de las ventas en supermercados, aumentó la participación de los montos abonados con tarjeta de crédito (42% vs 37% en el primer semestre de 2023), con crecimiento en la mayoría de los meses del primer semestre, y (ii) en el caso del comercio electrónico, el uso de la tarjeta de crédito continuó con la tendencia descendente (70% en el primer semestre de 2024 desde un 75% en el mismo periodo de un año antes), aunque aún canaliza los mayores montos.

Recuadro 2 | Cobros electrónicos: alternativas, comisiones y adopción

El crecimiento de los pagos electrónicos suele analizarse desde la perspectiva de los consumidores, quienes, al no enfrentar costos o solventar costos fijos reducidos para realizar pagos electrónicos, se muestran indiferentes en su elección32. Para los vendedores, en cambio, los pagos electrónicos pueden implicar diferentes comisiones y plazos de acreditación.

Con la información disponible, se planteó como objetivo analizar las comisiones y plazos de acreditación de los cobros electrónicos, así como dimensionar el grupo de potenciales usuarios de estos productos por el lado de oferta. Para este último punto, se consideraron tanto las personas humanas (PH) como jurídicas (PJ) cuya actividad principal es el comercio o la prestación de servicios.

Condiciones de cobro. Los instrumentos de pago electrónico minoristas comprenden a las tarjetas (débito, crédito y prepaga), las transferencias y los Pagos con Transferencias (PCT, transferencias inmediatas utilizadas para pagar bienes y/o servicios con participación de un aceptador)33 34. Excepto en el caso de las tarjetas de crédito, que permite al titular diferir el pago, en todos los demás instrumentos el monto abonado por el bien o servicio se debita automáticamente de una cuenta, empleando diferentes tecnologías al alcance del consumidor para realizar dicho pago, como una tarjeta con una banda magnética o un chip o a través de una aplicación de un teléfono móvil.

Asimismo, dichos instrumentos son utilizados en distintos canales, los cuales abarcan dispositivos POS y mPOS, QR (impreso o dinámico en dispositivo POS), links de pago, entre otros. Entonces, la combinación de medios de pago, plazo de acreditación y el canal determina ciertas comisiones. Los valores de estas comisiones o aranceles a los comercios son establecidos por los adquirentes y agregadores de pagos, excepto para los PCT cuyo costo máximo fue fijado por el BCRA (0,8%). Estos aranceles retribuyen a diferentes participantes de la operación, tales como la entidad financiera o PSP del cual fueron debitados los fondos, el adquirente o agregador y al administrador del esquema de pagos (por ejemplo, las marcas de tarjetas cuando el pago se realiza mediante este instrumento emitido por un banco).

Los datos públicos de las comisiones y los plazos de acreditación aplicados a los comercios y prestadores de servicios tienden a ser limitados, ya que no todos los actores brindan dicha información de manera completa. A partir de un relevamiento de los sitios web, se encontró que los operadores que provienen del rubro de Proveedores de Servicios de Pago, la información es más amplia35.

Algunas conclusiones que pueden extraerse son las siguientes:

(i) Las comisiones por pagos con dinero disponible en cuenta (DDC) fueron las más económicas en términos de comisión y plazo de acreditación. En este caso la acreditación de los fondos para el comercio es inmediata y las comisiones son de 0,8% con QR (existe un caso con comisión de 0,6% que emplea claves de usuario en lugar de QR). Estos pagos configuran los denominados PCT. Los pagos con tarjetas de débito a través de QR también se suman a los de menor comisión y en términos de plazo de acreditación.

(ii) Las comisiones con tarjetas de crédito tienden a ser las más elevadas, posiblemente reflejen parte del riesgo que implica para el sistema adelantar fondos a los comercios previo a cobrar a los consumidores

(iii) Las comisiones tienden a ser más elevadas en el comercio electrónico (mediante links de pago o botón de pago en el sitio web), que en el comercio presencial (terminales de punto de venta), cuando el pago se realiza mediante tarjetas de débito o con saldo en cuenta.

Adopción. En los últimos cinco años, creció el número de personas jurídicas de los rubros de comercio y servicios que poseen cuenta en entidades financieras o PSPCP. El número de personas humanas con actividad en dichos rubros también se expandió en el período, siendo en este caso más pronunciada la adopción de ambos tipos de cuentas.

3.2. Modalidades de ahorro e inversión36

En junio de 2024, el saldo de los productos de ahorro e inversión de las personas humanas (PH) en el sistema financiero y mercado de capitales37 arrojó un valor de $37 billones38. Este saldo sufrió una reducción interanual de 30,2% mientras que en relación con diciembre de 2023 la caída fue de 20,6%. Sin embargo, esta variable mostró mejorías en los últimos meses del primer semestre de 2024, registrando un crecimiento mensual de 1% en mayo y 0,3% en junio.

El mejor desempeño de los fondos comunes de inversión impulsó el progreso en los últimos meses del semestre. La reducción de los saldos líquidos en pesos podría redirigirse hacia los fondos comunes de dinero (FCD), mientras que la disminución en los plazos fijos podría estar relacionada con la elección de productos de mayor relación riesgo-retorno (como fondos comunes de inversión distintos a los FCD) o con la compra de moneda extranjera a través del mercado de capitales (dólar MEP). En este sentido, tanto las entidades financieras como agentes del mercado de capitales facilitaron ambas operatorias a través de sus plataformas electrónicas . Estos movimientos se desarrollaron en un contexto de leve crecimiento del circulante en poder del público, el cual varió 1% en términos reales y sin estacionalidad en el primer semestre de 202441 .

Esto aconteció en un contexto donde la tasa de política monetaria pasó de 80% en marzo a 40% en junio de 2024. El rendimiento nominal de los principales productos de ahorro e inversión siguió disminuyendo a un ritmo mayor que en los meses anteriores, mientras que el nivel de precios continuó creciendo, aunque a un menor ritmo. Con estos cambios, las tasas de interés reales pasaron de niveles significativamente negativos al inicio del semestre a valores cercanos a cero hacia el final, aunque todavía en territorio negativo. La mejora en las tasas de interés reales se debió exclusivamente a la disminución de la tasa de inflación.

En abril y mayo, la tasa de interés real de los FCD superó a la tasa de interés real de los plazos fijos, situación que no había sucedido en los 24 meses previos. Este cambio podría estar relacionado con una mayor participación de las operaciones a plazo en las carteras de activos de los FCD42, compuesto principalmente por plazos fijos (y por cauciones bursátiles en menor medida). Por otro lado, en abril de 2024, se introdujeron encajes bancarios de 10% sobre estos instrumentos, que fueron elevados a 15% en el mes siguiente43, los cuales redujeron el rendimiento de los FCD.

Aún con tasas de interés reales negativas, este producto ofrece un rendimiento superior al de mantener saldos líquidos en cuenta y similar al de un plazo fijo a 30 días, sin perder liquidez. El aumento en el saldo de los FCD podría estar impulsado por ahorristas que migran sus fondos desde saldos en cuenta y plazos fijos hacia FCD. Este producto ha ganado relevancia frente a otras opciones de ahorro e inversión, aumentando su participación del 18% al 30% en el total de saldos invertidos entre diciembre de 2023 y junio de 2024.

Los proveedores de servicios de pago (PSP) han jugado un rol fundamental en la adopción de este producto. Este crecimiento tuvo un impacto positivo en términos de inclusión financiera. El número de cuentas de PSP con saldo en FCD aumentó de 8,8 millones en junio de 2023 a 18,6 millones en junio de 202444. Aunque no se dispone de datos sobre el uso de cuentas de pago a nivel de PH, se estima que a junio de 2024 al menos el 51,7% de las PH tenedoras de cuentas de pago45 presentaron saldo en FCD, con un incremento interanual de 8,4 p.p. Este comportamiento sugiere una utilización cada vez más intensiva de este producto.

Por su parte, en la primera mitad del 2024, los plazos fijos continúan mostrando signos de debilidad en términos de inclusión financiera. En junio de 2024, los saldos de plazos fijos de PH registraron una reducción mensual de 4,1% y una semestral de 34,3%. Tanto los plazos fijos en moneda domestica como en moneda extranjera registraron caídas mensuales y semestrales.

A su vez, a junio de 2024, la cantidad de plazos fijos en moneda nacional de PH fue de 4 millones, registrando una caída trimestral de 26,1% y semestral de 29,2% y la cantidad de plazos fijos en moneda extranjera de PH se ubicó en 124 mil, con una reducción trimestral de 0,7%, y un aumento semestral de 3,7%. Por su parte, la cantidad de PH titulares de plazos fijos pasó de 4,3 millones a 2,9 millones dentro del mismo semestre. De esta forma, el porcentaje de cuentahabientes con plazo fijo fue de 3,7% en junio de 2024, con una caída trimestral de 1,55% y semestral de 36,2%.

Los valores de este indicador muestran la baja utilización de los plazos fijos como instrumento de ahorro, especialmente en comparación con el uso de cuentas bancarias para transacciones47 (34,7% en junio de 2024) y de los fondos comunes de dinero mencionados en los párrafos anteriores. A pesar de su menor uso, el saldo en plazos fijos aún es mayor que el saldo en FCD, aunque la diferencia entre ambos se redujo.

Volver arriba

4. Crédito a personas humanas48

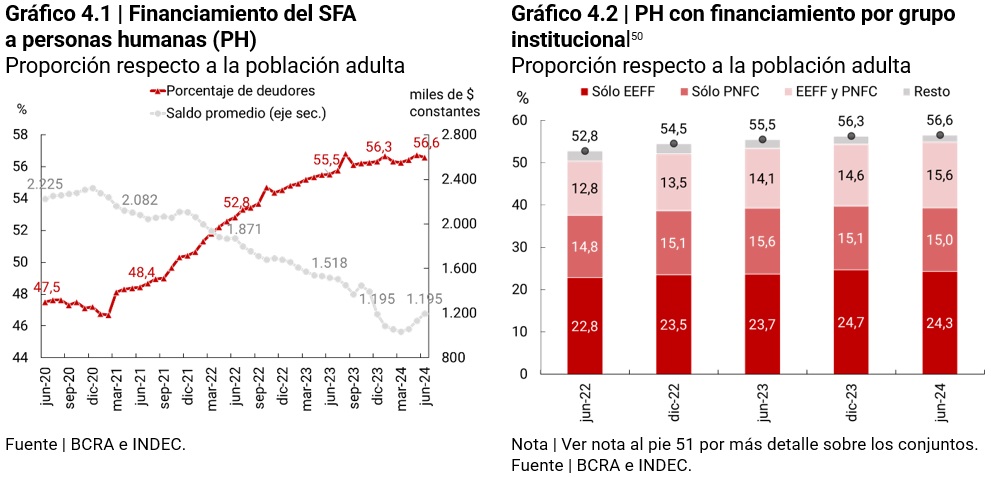

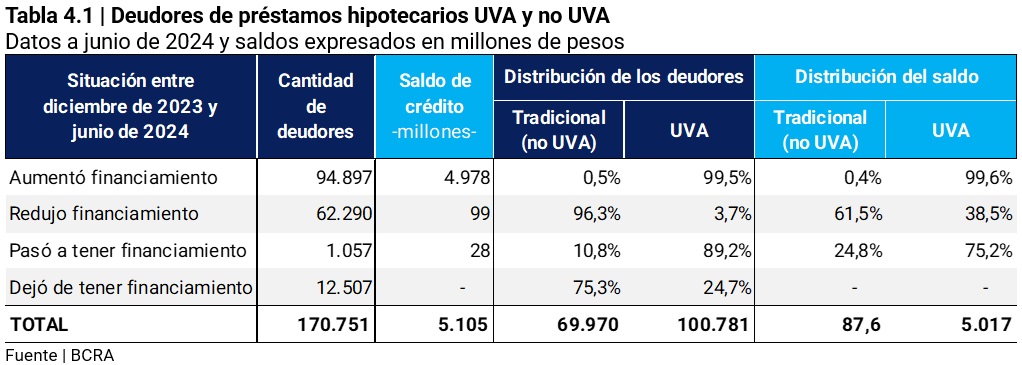

A junio de 2024, 20,3 millones de personas humanas registraban financiamiento del sistema financiero ampliado (SFA)49 , lo que representó un aumento neto de 200 mil deudores (1%) desde diciembre de 2023. Este aumento neto surge de la incorporación de 1,7 millones de personas y la reducción de 1,5 millones. De este modo, la cobertura de la población adulta alcanzó el 56,6%, comparado con el 56,3% de diciembre de 2023.

El saldo promedio adeudado por persona profundizó su contracción en los primeros meses del año y luego revirtió su comportamiento, comenzando a mostrar aumentos a partir de abril. Diferentes factores se encuentran asociados a este comportamiento51 (i) la contracción en el ingreso de las personas asalariadas durante los primeros tres meses del año seguida por una recomposición a partir del mes de abril52 ; y (ii) la reducción de las tasas nominales de interés y de la inflación, tendieron a generar condiciones favorables en el mercado de crédito de consumo.

Entre las características destacadas, se observó que las personas que ingresaron al mercado de crédito (1,7 millones) más de la mitad de los nuevos deudores (53%) obtuvieron financiamiento únicamente a través de proveedores no financieros de crédito (PNFC), donde los saldos promedio por deudor son históricamente más bajos que en las entidades financieras (EEFF). El resto se distribuyó principalmente entre aquellos que tomaron crédito exclusivamente en EEFF (39%) y un 7% que lo hizo simultáneamente en ambos tipos de proveedores (EEFF y PNFC). En este proceso, el aporte más significativo de nuevos deudores fue realizado por un PNFC que sumó casi 750 mil personas, un 38% de las altas brutas totales53 . En particular, el aumento se explica por el grupo Fintech de PNFC, empresas que a través de aplicaciones móviles o sitios web otorgan financiaciones de consumo.

Aunque el mayor dinamismo de los últimos años provino de los PNFC, cuyos deudores exclusivos significaron el 27% del total del SFA, el saldo de financiamiento concentró menos del 5% del total a junio de 2024. Por su parte, las EEFF lideraron tanto en cantidad de deudores como en saldo de financiamiento. Estas alcanzaron 8,7 millones de deudores exclusivos (13,7 millones, si se contabilizan aquellos con deuda en PNFC), mientras que los PNFC abarcaron a 5,4 millones (10,9 millones, si se computan aquellos con deuda en EEFF). Asimismo, el conjunto de personas con financiamiento simultáneo EEFF y PNFC continuó su tendencia ascendente, llegando a 5,6 millones.

Tipo de asistencia. Con un rol más relevante de los PNFC, se intensificó la importancia de las líneas de crédito destinadas a financiar consumos que implican montos relativamente bajos y de corto plazo, a través de tarjetas de crédito y/o préstamos personales. A junio de 2024, el 90% de las personas humanas con crédito contaba con algún crédito de este tipo, situación que permanece sin cambios desde, al menos, junio de 202154 a pesar del incremento en la cantidad de deudores en términos de la población (desde 48,4% a 56,4% entre esas fechas, un 8,1 p.p.).

En dicho periodo, hubo una modificación en la elección entre estos dos instrumentos de crédito. La participación de los deudores exclusivos de tarjetas de crédito registró una caída de 8 p.p., desde un 47,3% a un 38,4%, que fue prácticamente compensada por el aumento de casi 8 p.p. de los titulares exclusivos de préstamos personales. Esta situación está relacionada con nuevos casos de uso de los préstamos personales, como el financiamiento del consumo a través del comercio electrónico otorgado por las propias plataformas u otros proveedores, ya sea en un pago o en cuotas.

Este fenómeno es parte de la tendencia global de "Buy Now, Pay Later"55 o la cuotificación de consumos, que permite a los consumidores pagar en cuotas sin necesidad de contar con una tarjeta de crédito, medio tradicionalmente utilizado para este fin. Este sistema resultaría menos exigente en cuanto a los requisitos para acceder al crédito, lo que también implicaría un mayor riesgo de repago en comparación con la gestión de los créditos tradicionales.

Esta dinámica genera un efecto positivo en términos de inclusión financiera, ya que personas que no tenían financiamiento en el sistema financiero formal lograron acceder al crédito a través de un proveedor que debe cumplir con requisitos regulatorios, como aquellos relativos a la protección de usuarios financieros. Además, su inclusión implica que se reporte su historial crediticio generando una huella en el sistema financiero formal, para poder potencialmente recurrir a financiamiento de otros proveedores regulados con mejores condiciones crediticias.

Aún con el crecimiento de los préstamos personales, las tarjetas de crédito se mantuvieron como el tipo de asistencia más difundido entre las personas (alcanzaron al 39,4% de la población adulta o 14,1 millones de personas), continuando con una tendencia al alza aunque moderada. El saldo promedio por deudor atenuó el ritmo de una continua reducción (-8% en junio respecto a diciembre de 2023), mostrando un alza con relación a marzo de 2024 (+12%).

Los préstamos personales fueron la línea de mayor crecimiento a través de la incorporación de más de 430 mil nuevos deudores y abarcaron a junio un 31,2% de los adultos del país o más de 11,2 millones de personas. Este tipo de asistencia es la segunda más extendida entre la población. En términos de saldos, el promedio por deudor quebró una tendencia descendente que se extendió hasta marzo de 2024 y en junio registró un incremento de 7% respecto a diciembre de 2023 y de 27% con relación a marzo de 2024.

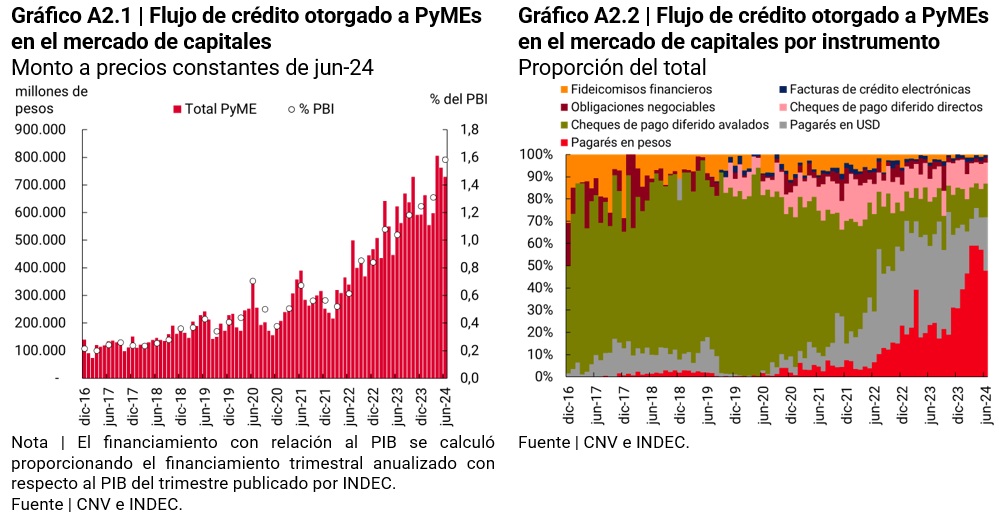

Por el lado del financiamiento a largo plazo, se destaca la renovada oferta de las EEFF de préstamos hipotecarios UVA y el resurgimiento del interés por parte de la población56 en el primer semestre de 2024. El BCRA publicó un instrumento comparativo57 con el objetivo de facilitar la toma de decisiones en la contratación de productos financieros. La tabla, con actualización mensual, es una muestra de créditos hipotecarios UVA para la adquisición de vivienda propia, única y permanente en la Ciudad Autónoma de Buenos Aires (CABA) y permite una comparación homogénea y transparente entre las diferentes opciones disponibles en el mercado.

En el primer semestre de 2024, las personas con créditos hipotecarios continuaron con una sostenida reducción (-7%) y alcanzaron unos 160 mil deudores (0,4% de la población adulta). En dicho semestre, el saldo promedio por deudor aumentó un 28% en términos reales, y alcanzó a junio de 2024 un monto de $ 32,2 millones.

Respecto al aumento del saldo en términos reales, se destaca que, entre diciembre 2023 y junio 2024, el valor de la Unidad de Valor Adquisitivo (UVA) aumentó un 125% en comparación con un 79,8% del Índice de Precios al Consumidor (IPC). Si bien un 59% de los deudores de préstamos hipotecarios corresponden a créditos hipotecarios UVA, estos abarcaron un 98% del saldo total a junio de 2024, con lo cual la evolución del saldo de préstamos hipotecarios depende en gran medida del valor de la UVA.

Con un análisis más detallado de los deudores de préstamos hipotecarios, se observa que, durante el primer semestre de 2024, 114 personas obtuvieron préstamos tradicionales (no UVA) y 943 obtuvieron préstamos UVA, mientras que 12.507 dejaron de tener financiamiento (9.419 no UVA y 3.088 UVA). La mayor cantidad de bajas que de altas explica la reducción en la cantidad total de deudores mencionada en el párrafo anterior.

Volver arriba

Apartado 1 / ¿Qué son los corresponsales digitales?

En los últimos años, los puntos de acceso a servicios financieros (PDA) se comportaron de manera diferenciada en función del nivel de ingresos de los países. Por un lado, los países de ingresos altos redujeron el número de sus cajeros automáticos (ATMs) y sucursales. Por otro lado, los países de ingresos bajos y medios registraron crecimientos significativos de corresponsales bancarios y ATMs, mientras que mantuvieron relativamente estable el número de sucursales58 .

En América Latina, los corresponsales han cumplido un rol importante en aumentar la cobertura y capilaridad del sistema financiero al ofrecer una serie de servicios financieros en representación de las entidades financieras (EEFF) a comunidades que estaban alejadas de los puntos de contacto con el sistema financiero. Su cualidad de punto físico con atención humana resulta clave para el acercamiento a los servicios financieros de individuos con bajos niveles educativos o escasas habilidades informáticas, que enfrentan barreras para el uso de dispositivos electrónicos y plataformas digitales59 .

Sin embargo, la adopción masiva de los servicios financieros digitales facilitaría la transición de un modelo presencial a un modelo digital de delegación de los servicios de las EEFF. Por lo tanto, este apartado analiza el estado de situación de los corresponsales físicos en Argentina y otros países de América Latina e indaga material conceptual y casos de uso de la delegación de servicios financieros de las EEFF en empresas no financieras que tienen desarrolladas plataformas digitales y aplicaciones móviles (corresponsales digitales).

Estado de situación de los corresponsales físicos. Brasil y Colombia contaban con PDA en todas sus localidades mientras que un 7,3% y 6% de las localidades se encontraban atendidas exclusivamente por corresponsales, respectivamente60. México contaba con PDA en el 80% de las localidades mientras que los corresponsales alcanzaban el 75% de las mismas61 . El uso efectivo de estos puntos estuvo mayormente concentrado en pagos de servicios (cobranzas) y extracciones de efectivo, excepto en México cuya utilización predominante fue el depósito de efectivo. Estos países cuentan con una amplia experiencia en el desarrollo de corresponsales, ya que sus marcos regulatorios fueron establecidos hace varias décadas atrás62 .

El marco regulatorio de los corresponsales en Argentina se dispuso a fines de 2018, permitiendo63 a las EEFF delegar operaciones en agencias complementarias de servicios financieros (ACSF). Estas agencias pueden ser personas físicas o jurídicas (no financieras) y la prestación de servicios financieros deberá ser su actividad secundaria. Desde mediados de los años 90, las empresas de cobranzas extrabancarias prestan servicios que se asemejan a los servicios prestados por las ACSF, los cuales consisten en el pago de impuestos y de servicios.

Su rápido despliegue se explicó, principalmente, por dos factores: (i) las necesidades de atención surgidas con la pandemia COVID-19; y (ii) la preexistencia de una extensa red de empresas de cobranzas extrabancarias. El número de ACSF pasó de 54 en 2019 a 17.693 en 2021 y la mayor parte se emplazaron en esta red de comercios. Así, hacia fines de 2022 ya constituían el principal PDA, alcanzando en junio de 2024 un total de 20.517 unidades.

Los aportes más relevantes de las ACSF son la cobertura de localidades que previamente no contaban con servicios financieros y aquellas donde son el único punto de contacto humano. En junio de 2024, las ACSF daban acceso exclusivo a servicios financieros al 7,3% de las localidades donde reside el 0,8% de la población adulta y para un 8,8% adicional de las localidades, donde reside el 2,6% de los adultos, eran el único punto de contacto humano con el sistema financiero. Asimismo, las ACSF aportan variedad de puntos en el 27,7% de las localidades, donde reside el 88,4% de la población adulta.

Por último, las localidades sin PDA representaban el 47,3% del total, donde reside el 7,4% de los adultos, en su mayoría poblaciones con menos de 2.000 personas adultas. El desafío pendiente en términos de cobertura podría ser abordado a través de canales de distribución más flexibles, como las ACSF. Sin embargo, la expansión de las ACSF requeriría de la incorporación de nuevas redes de comercios ya que la infraestructura de comercios de cobranzas extrabancarias se encuentra cerca de su techo65 o de innovaciones digitales.

Innovación digital en los corresponsales. Los corresponsales digitales podrían ser vistos como un caso específico de Banca como Servicio o Banking as a Service (BaaS), donde las EEFF tercerizan en empresas no financieras de base tecnológica la provisión de algunos de sus servicios, con el fin de aumentar su base de clientes. Por su parte, las empresas no financieras incorporan estos servicios dentro de sus aplicaciones o plataformas digitales haciéndolos más atractivos para sus propios clientes.

Según CGAP66 BaaS combina la escalabilidad de los ecosistemas digitales con la profundidad financiera de una oferta bancaria completa, representando una propuesta flexible y de bajo costo para ir más allá del estado de inclusión "amplia pero superficial" actual. Pero advierte que el avance en la inclusión dependerá de a quienes esté orientada, finalmente, la nueva oferta de servicios. Los corresponsales digitales gozan de las mismas ventajas (flexibilidad y bajos costos) y enfrentan los mismos desafíos para avanzar en la inclusión financiera (la población que se beneficie de la prestación efectiva de sus servicios).

En América Latina, Colombia incorporó los corresponsales digitales en el año 2020. En la misma regulación también dispuso la creación de los corresponsales móviles, los cuales prestan servicios de forma ambulante. En 2022, los corresponsales móviles y digitales en Colombia concentraban el 1,4% de las operaciones del canal y el 0,4% de los montos67. En 2024, México incorporó los comisionistas (corresponsales) de base tecnológica68, que se encuentran más en sintonía con el esquema de BaaS. Las EEFF están habilitadas a celebrar contratos de comisión mercantil con terceros que actúen en todo momento a nombre y por cuenta de aquéllas ante los clientes o potenciales clientes por medio de las páginas de Internet o aplicaciones informáticas de dichos comisionistas. Las operaciones permitidas se circunscriben a apertura de cuentas y transferencias a partir de dichas cuentas, otorgamiento de créditos de hasta cierto monto, pago de bienes y servicios y consulta de saldos y operaciones realizadas con dichos comisionistas.

Los corresponsales digitales podrían ser efectivos en mejorar la oferta de productos y servicios financieros disponibles:

(i) en localidades que no cuentan con ningún tipo de PDA (pero sí con conexión a internet): 25% del primer conjunto cuenta con cobertura de redes móviles69 ;

(ii) en localidades donde la oferta de PDA es muy reducida; y

(iii) para personas que ya han sido incluidas financieramente a través de los Proveedores de Servicios de Pago (PSP), pero al no contar con cuentas en EEFF, no acceden a productos como inversiones a plazo o préstamos del sistema financiero. Un millón de personas adultas tienen cuentas exclusivamente en PSP (Ver Sección Acceso y Uso de cuentas).

(iv) en general para personas que operan con billeteras electrónicas bancarias, no bancarias o que utilizan el comercio electrónico y que quieran acceder a una variedad más amplia de servicios financieros (por ejemplo, constitución de plazos fijos, tarjetas de crédito, préstamos, entre otros).

Estos puntos, sumado a que los celulares son la tecnología con la mayor penetración del territorio argentino (89,5% de las personas cuentan con uno70 ), convertirían a los corresponsales digitales una alternativa para avanzar la inclusión financiera de estas poblaciones.

Volver arriba

Apartado 2 / Crédito a las MiPyMEs. Rol del mercado de capitales y de las entidades de garantía

El acceso al financiamiento es uno de los principales desafíos que enfrentan las micro, pequeñas y medianas empresas (MiPyMEs) de las economías emergentes71. En el informe de inclusión financiera del semestre pasado, se identificaron dos desafíos para las MiPyMEs en torno al financiamiento. El primero es un desafío de intensidad, que se refiere a si el monto del financiamiento es suficiente para cubrir las necesidades de la empresa, un problema que enfrentan empresas de todos los tamaños. El segundo es un desafío de acceso, que se enfoca en la posibilidad de obtener efectivamente ese financiamiento, siendo esta una dificultad de las microempresas.

Ante esta situación, el presente apartado realiza una primera aproximación a dos marcos institucionales que permiten mejorar el financiamiento de las MiPyMEs: (i) el mercado de capitales y sus diferentes productos; (ii) terceros que actúan otorgando garantías o colaterales de los créditos tomados por las MiPyMEs. Esta primera aproximación tiene como objetivo explorar el nivel de uso de estos productos, sus características sobresalientes y su relación con el financiamiento de las entidades financieras (EEFF).

(i) Productos del mercado de capitales. El mercado de capitales argentino ofrece a PyMEs un amplio espectro de alternativas de financiamiento dependiendo del plazo y del monto del financiamiento, que se negocian en mercados autorizados72:

- Orientados al financiamiento de corto plazo o capital de trabajo: cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE) y pagarés bursátiles. Los pagarés bursátiles pueden emitirse tanto en pesos como en dólares estadounidense mientras que los cheques de pago diferido solo pueden emitirse en pesos. Estos instrumentos pueden emitirse de manera digital.

- Orientados al financiamiento de mediano y largo plazo o expansión de la capacidad productiva o la refinanciación de pasivos: obligaciones negociables (ON), fideicomisos financieros (FF) y emisión de acciones (capital).

En junio de 2024, el flujo de financiamiento a PyMEs ascendió a $729.448 millones y concentró el 42% del financiamiento total en el mercado de capitales de ese mes. Este financiamiento es todavía pequeño con relación al crédito otorgado por entidades financieras (EEFF) a PyMEs73 (24% en junio de 2024) y con relación al PIB (1,6% del PIB del segundo trimestre de 2024).

Sin embargo, en los últimos años, el flujo de financiamiento a PyMEs a través del mercado de capitales ha aumentado significativamente. Los pagarés han ido ganando participación en detrimento de los CPD Avalados, mientras que las ONs han sido el producto más utilizado entre los financiamientos de largo plazo. Las ONs se benefician de un régimen especial conocido como ON Simple74 , que otorga facilidades a las PyMEs que quieran emitir este tipo de instrumentos.

El mayor peso relativo de los pagarés se explica en parte por el aumento de aquellos emitidos en moneda extranjera. Este instrumento puede ser emitido en pesos y en moneda extranjera con un plazo de hasta 3 años. Esto contrasta con los CPD que no pueden emitirse en moneda extranjera ni tampoco superar los 360 días de plazo. En junio de 2024, los pagarés en dólares representaron el 34% del volumen emitido, con un plazo promedio de 190 días, mientras que los pagarés en pesos tuvieron un plazo promedio de 49 días y los CPD de 93 días.

La emisión de títulos avalados alcanzó aproximadamente el 21% del monto emitido durante junio de 2024. El segmento avalado de estos mercados, presente en algunos de los instrumentos de deuda, permite a MiPyMEs utilizar garantías provistas por las entidades de garantías para acceder a condiciones de financiamiento más competitivas.

(ii) Garantías. La existencia de un segmento avalado y otro directo (sin garantía) en algunos de los instrumentos para PyMEs se relaciona directamente con la actuación de las entidades de garantía. Se trata de un conjunto integrado por Sociedades de Garantía Recíproca (SGR), Fondos de Garantía Públicos (FGP) y entidades financieras (EEFF), que emiten avales que permiten a MiPyMEs acceder a financiamiento en el mercado de capitales y, también, en el sistema financiero ampliado (SFA). En junio de 2024, el monto de las garantías vigentes (riesgo vivo) estaba distribuido entre las SGR (56%), FOGAR (fondo de garantía nacional) (37%) y fondos de garantías provinciales (7%)75 .

Las garantías (colaterales) cumplen el rol de acotar el riesgo de crédito percibido por los acreedores y, en consecuencia, lograr mejores condiciones (tasas y plazos) para deudores, brindando una solución a los problemas de selección adversa y riesgo moral existentes en los mercados de crédito. Las MiPyMEs, que suelen ser más susceptibles que las empresas grandes a estas imperfecciones, no contando con activos suficientes para usar de garantía y por verse sujetas a mayores riesgos idiosincráticos que sus contrapartes grandes76 , se benefician directamente de la operatoria de estas entidades.

Las SGR son las principales emisoras de garantías para MiPyMEs. Su funcionamiento se basa en un Fondo de Riesgo que actúa como garantía última en caso de que la MiPyME no pague y en el accionar de dos tipos de socios: los Socios Protectores, que aportan al Fondo de Riesgo y los Socios Partícipes, que son las MiPyMEs que solicitan y reciben las garantías de la entidad.

En junio de 2024, las SGR que operan en Argentina77 otorgaron garantías a 4.897 MiPyMEs. El total de empresas con garantías vigentes alcanzó las 35.056, lo que representa el 2,1% de las MiPyMEs con certificado, con un saldo neto de $1 billón. Durante el primer semestre de 2024, el 44% de las garantías se destinaron a préstamos bancarios, el 43% a CPD Avalados, el 7% a pagarés avalados, y el 6% a otras formas de financiamiento.

Volver arriba

Apartado 3 / El desempeño de los pagos inmediatos en el mundo

En las últimas décadas, el mercado de pagos minoristas ha experimentado cambios significativos a nivel global, donde uno de ellos fue el rápido crecimiento de los pagos inmediatos. El objetivo de este apartado es explicar qué se entiende por pagos inmediatos, analizar su evolución e importancia relativa respecto al resto de los medios de pago electrónicos y describir brevemente su desarrollo en tres países de la región.

Desde la creación del primer sistema de pagos inmediatos en Corea del Sur en 2001, estos esquemas han proliferado globalmente. A junio de 2023, unas 100 jurisdicciones ya contaban con este sistema, y muchas más planeaban implementarlo en el corto plazo78. Los pagos inmediatos (PI) se canalizan a través de transferencias donde los fondos se ponen a disposición del comercio o beneficiario en tiempo real y se pueden ejecutar 24x7 con costos relativamente bajos para el receptor. Esto significa que los fondos pueden reutilizarse de inmediato para nuevos pagos a través de una entidad financiera (EEFF) o proveedor de servicio de pago (PSP).

En contraste, otros instrumentos de pago electrónicos presentan demoras en la disponibilidad de los fondos, siendo generalmente mayores para las tarjetas de crédito que para las de débito79 . Con el efectivo, los comerciantes deben depositarlo en una cuenta antes de reutilizarlo de forma electrónica. Además, su manejo conlleva gastos de almacenamiento, transporte y seguridad.

La mayoría de las jurisdicciones con datos disponibles80 incrementaron los pagos inmediatos en un contexto de expansión general de los medios de pago electrónicos, con un importante dinamismo de los primeros. En términos generales, los pagos inmediatos ganaron participación dentro de los MPE en aquellas economías en que el uso de medios de pago tradicionales (tarjetas) no estaban tan extendidos.

El valor promedio de las transacciones presenta una tendencia descendente, aunque con una gran heterogeneidad, incluso en países dentro del mismo grupo económico. Estas diferencias pueden reflejar casos de uso distintos entre países y a lo largo del tiempo, así como cambios en los límites de monto dispuestos por los sistemas de pago o los proveedores involucrados.

El crecimiento de los PI implicó en varios países un aumento de su participación en el total de los pagos electrónicos. En Argentina e India, que parten de niveles de pagos electrónicos per capita relativamente más bajos que otras economías (62 y 24, respectivamente en 2019), al igual que sus valores de transacción promedio, la expansión de los PI produjo un rápido cambio en la composición del mercado de pagos minoristas. En cambio, en Brasil que ya contaba con niveles de pagos electrónicos por habitante relativamente altos (188 en 2019), con un esquema de pagos con tarjetas (crédito, débito y prepagas) muy expandido, el aumento de la participación en el total de los pagos electrónicos fue más moderado.

Desarrollo de los sistemas de pagos inmediatos en Argentina, Brasil y México. A modo de comparación, se exponen las características principales de los 3 sistemas de pagos inmediatos más relevantes de América Latina.

En Argentina, en 2011, las transferencias con acreditación inmediata fueron reglamentadas por el BCRA y en 2016 se extendió su uso a los pagos iniciados con tarjetas, códigos de respuesta rápida (QR) u otros métodos a través de la denominada Plataforma de Pagos Móviles (PPM). En 202081, se formalizó el proyecto de Pago con Transferencias, que unificó la configuración de PPM y reglamentó los Pagos con Transferencia (PCT). La utilización de las transferencias como medio de pago se favoreció por: (a) la identificación y trazabilidad de transferencias entre cuentas bancarias y cuentas de pago a través de la Clave Virtual Uniforme (CVU), que promovió la interoperabilidad, y (b) la posibilidad de utilizar un alias (sobrenombre fácil de recordar) para identificar las cuentas bancarias y de pago (CBU y CVU).

Por su parte, el Banco Central de Brasil puso en funcionamiento el sistema de pagos inmediatos (Pix) a fines de 2020. Pix opera entre cuentas transaccionales (cuentas corrientes, de depósitos y cuentas prepagas) entre personas humanas y jurídicas a través de una entidad financiera o institución de pago (participante del sistema). Las transferencias o pagos se pueden iniciar con el alias de la cuenta, código QR u otros métodos y, como característica diferencial, los pagos se pueden programar para una fecha específica.

En México, el sistema de transferencias electrónicas (Sistema de Pago Electrónico Interbancario -SPEI-) se lanzó en agosto de 2004 y se amplió a un servicio disponible 24x7 en el 2015. SPEI opera para pagos minoristas y de alto valor y, al igual que en Argentina y en Brasil, SPEI permite la utilización de un alias. En 2019, el Banco de México lanzó CoDi (Cobro Digital) que es una plataforma de pagos digitales de bajo valor sobre el funcionamiento de SPEI. CoDi facilita los pagos a través de códigos QR, NFC y mensajes vía internet y fue diseñado para simplificar y homogeneizar la experiencia de solicitar un pago o responder una solicitud de pago para los usuarios finales. Un elemento diferencial entre los países es el papel desempeñado por la autoridad monetaria. En tanto en los tres casos fueron iniciativas impulsadas por los bancos centrales, en los casos de BCB y Banco de México, los mismos sumaron la función de operador del sistema.

En resumen, los pagos inmediatos han avanzado notablemente y ofrecen claros beneficios frente a otros instrumentos: uso inmediato de fondos, comisiones más bajas y disponibilidad sin restricciones horarias, que facilitan las transacciones cotidianas.

Como se ha mencionado en informes anteriores, el uso de MPE contribuye a mejorar la inclusión financiera dado que, además de permitir canalizar las diferentes necesidades de pago de la población, pueden hacer asequibles a sus usuarios el acceso a nuevos servicios financieros, tales como productos de ahorro o de financiamiento82. En un entorno propicio, los pagos inmediatos pueden continuar su expansión e impulsar un mayor acceso a los servicios financieros.

Volver arriba

Nota metodológica

Datos de población

Este informe presenta indicadores que se encuentran desagregados por distintas variables demográficas y geográficas. A la fecha de publicación de esta edición, se han difundido los resultados definitivos del Censo Nacional de Población, Hogares y Viviendas (CNPHV) de 2022, los cuales fueron publicados en distintas etapas durante los años 2023 y 2024. Debido a la necesidad de ajustar los procesos y actualizar las estadísticas pertinentes, se continuó con la utilización de los datos de población basados en el CNPHV de 2010.

En este sentido, dado que el Instituto Nacional de Estadística y Censos de la República Argentina (INDEC) no publica una serie que contenga simultáneamente todas las desagregaciones utilizadas a lo largo de este informe (género, grupo etario y ubicación geográfica a nivel provincial, departamental y de localidad), fue necesario tomar distintas series de acuerdo con la definición de cada indicador:

- para los indicadores a nivel nacional y provincial se utilizó la serie denominada Población por sexo y grupos quinquenales de edad para el total del país y provincias. Años 2010-2040;

- para los indicadores a nivel departamental se tomó como base la serie Población estimada al 1 de julio de cada año calendario por sexo, según departamento;

- finalmente, dado que el INDEC no publica una proyección de la evolución en el tiempo de la cantidad de habitantes de cada localidad, fue necesario construir la serie para los indicadores a dicho nivel, para lo cual se partió de los resultados del CNPHV de 2010.

Atento que existen diferencias entre los resultados del CNPHV 2022 y los del 2010, los indicadores de este informe en relación con la población adulta deberían tomarse como provisorios. Por último, a los efectos de este informe, se considera adulto a una persona de 15 años o más, siguiendo el estándar utilizado por el Banco Mundial para sus indicadores de inclusión financiera.

Regionalización

A los fines de la elaboración de indicadores regionales, se utilizó el criterio de regionalización propuesto por el Ministerio de Economía y Finanzas Públicas (en la actualidad, Ministerio de Economía), que establece cinco regiones:

- NOA (Noroeste Argentino): Salta, Jujuy, Tucumán, Catamarca y Santiago del Estero.

- NEA (Noreste Argentino): Formosa, Chaco, Misiones y Corrientes.

- Nuevo Cuyo: Mendoza, San Juan, San Luis y La Rioja.

- Patagonia: La Pampa, Neuquén, Río Negro, Chubut, Santa Cruz y Tierra del Fuego.

- Centro y Buenos Aires: Córdoba, Santa Fe, Entre Ríos, Buenos Aires y la Ciudad Autónoma de Buenos Aires.

En el texto de este IIF se menciona a Nuevo Cuyo como Cuyo y Centro y Buenos Aires como Centro.

Cuentas de pago en proveedores de servicios de pagos

Dentro de los Proveedores de Servicios de Pagos (PSP) que operan en COELSA, existen proveedores que están inscriptos en el Registro de Proveedores de Servicios de Pago (PSP) del BCRA y otros proveedores que no están registrados83. A los efectos de este informe, se contabilizan únicamente las cuentas de pago correspondientes a los proveedores que se encuentran registrados como PSP que ofrecen cuentas de pago.

Actividad en cuentas

La serie de Actividad proviene de COELSA e indica si las personas cuentahabientes registraron débitos o créditos en sus cuentas bancarias y/o de pagos a lo largo de un trimestre. Si una persona realiza operaciones desde cuentas diferentes, ya sea de la misma entidad o de distintas entidades, se contabiliza solo una vez.

La serie permite distinguir si el movimiento de fondos es producto de un débito y/o de crédito y se contemplan los débitos y créditos realizados mediante transferencias inmediatas, pagos con transferencias en línea, transacciones con cheques, débitos directos, DEBIN y transferencias en lote (diferidas), en la medida que estén liquidadas y compensadas por COELSA.

Dado que la serie de Actividad considera el subconjunto de operaciones en las cuales interviene COELSA, los indicadores de actividad están subestimados. En particular, el indicador no captura aquellas personas cuentahabientes que operan con tarjeta de débito y no realizan transferencias desde o hacia cuentas de pago, los retiros de efectivo, entre otros. Otro aspecto del indicador es que las operaciones de débito son, en general, iniciadas por la propia PH titular de la cuenta mientras que en las de crédito son originadas por un tercero (PH o PJ). Esta distinción tiene consideraciones distintas en términos de inclusión financiera, dado que en el primer caso se trata de una operación activa de la PH.

Saldos de los productos de ahorro e inversión de las personas humanas (PH)

Los saldos de ahorro e inversión de las PH están clasificados de la siguiente manera:

1. Saldos no invertidos: incluyen: (i) saldos en cuentas corrientes y en cajas de ahorro nominadas en moneda local y extranjera; y (ii) saldos en cuentas de pago.

2. Saldos invertidos: incluyen: (i) saldos en plazos fijos en pesos y en moneda extranjera; (ii) saldos de productos en UVA; (iii) valor del patrimonio neto (PN) de los Fondos Comunes de Dinero (FCD) suscriptos por PH (estimación); y (iv) valor del PN de otros Fondos Comunes de Inversión (Otros FCI) suscriptos por PH (estimación). Estos últimos comprenden fondos de renta fija (bonos), renta variable (acciones), renta mixta, estructurados, entre otros84 .

Para estimar el PN de los FCD suscriptos por PH, se calculó la sumatoria de: (i) los FCD exclusivos de PH y, (ii) para aquellos FCD que pueden estar constituidos tanto por PH como por PJ en EEFF, se estimó sobre la base de ponderadores los correspondiente a PH. Los ponderadores se obtuvieron a través del cálculo de la participación de los FCI de PH en los FCI Totales (PH+PJ). La exclusividad fue consultada a través de un relevamiento de los sitios web y los reglamentos de gestión de los FCD. Por otro lado, para estimar el PN de los otros FCI se calculó la diferencia entre el valor del PN de los FCI suscriptos por PH (utilizando información publicada por CAFCI y CNV) y el valor del PN de los FCD suscriptos por PH.

Cantidad de titulares PH de plazos fijos y porcentaje de cuentahabientes con plazos fijo.

El Régimen Informativo para Supervisión recopila, en forma trimestral, la cantidad de titulares de plazos fijos a nivel de entidad financiera (EF) los cuales incluyen personas humanas y empresas. Para estimar los titulares PH de plazos fijos para cada EF, se multiplicó la cantidad de titulares de plazo fijo por el cociente entre la cantidad de certificados de plazos fijos de PH con respecto al total de certificados, tanto en pesos como en moneda extranjera, para cada EF85. Luego, se sumaron las cantidades estimadas para cada EF y se obtuvo la estimación para el total del sistema financiero, que puede contener duplicaciones en la medida que las PH tengan plazos fijos en más de una EF.

Proporción de tenedores de cuentas de pago con saldo en Fondos Comunes de Dinero (FCD) El Apartado A del Régimen Informativo de Proveedores de Servicios de Pago que Ofrecen Cuentas de Pago recopila, en forma trimestral, la cantidad de cuentas de pago que tienen saldo en Fondos Comunes de Dinero (FCD) para cada proveedor de servicio de pago (PSP). Esta serie se utilizó para estimar la cantidad de titulares de FCD para cada PSP, dado que estos FCD solamente incluyen PH y cada cuenta tiene asociado un sólo FCD86 . También, se asume que cada persona tiene una sola cuenta de pago en cada PSP. Luego, se suman las cantidades correspondientes a cada PSP, cuyo total puede contener duplicaciones en la medida que las PH tengan FCD en más de un PSP. El denominador de este cociente es la cantidad de personas que tienen cuentas de pago en los PSP que ofrecen FCD, la cual surge de sumar la cantidad de cuentahabientes en cada PSP. De esta forma, el denominador puede tener duplicaciones como el numerador.

Tasa de interés real de los plazos fijos87

Para el cálculo de la tasa de interés real mensual, se aplicó la siguiente fórmula:

r= [(1+i) / (1+p )] -1

Donde: i es la tasa de interés nominal mensual; p es la tasa de inflación que se obtiene mediante la variación mensual del IPC y r es la tasa de interés real mensual.

Métricas de localidades con y sin puntos de acceso a servicios financieros (PDA)

Para caracterizar a la población en localidades con y sin PDA, se utilizó una estimación del CODLOC basada en datos de localización del Padrón AFIP. A partir de la información disponible sobre dirección, código postal y provincia, se asignó un CODLOC a cada persona. Los registros con dichos campos incorrectamente informados no se incluyeron en el análisis, ya que no es posible estimar su lugar de residencia (aproximadamente 1,8 millones de personas).

Volver arriba

Glosario de abreviaturas y siglas

ACSF Agencia Complementaria de Servicios Financieros

AFIP Administración Federal de Ingresos Públicos

ANDE Agencia Nacional de Desarrollo de Uruguay

ARG Argentina

ATM Cajero Automático

BaaS Banca como servicio

BCRA Banco Central de la República Argentina

BCB Banco Central de Brasil

BIS Bank for International Settlements

BP Botón de Pago

ByMA Bolsas y Mercados Argentinos

CABA Ciudad Autónoma de Buenos Aires

CAECEIS Cámara Argentina de Empresas de Cobranzas Extrabancarias de Impuestos y Servicios

CAFCI Cámara Argentina de Fondos Comunes de Inversión

CBU Clave Bancaria Uniforme

CENDEU Central de Deudores del Sistema Financiero

CGAP Consultative Group to Assist the Poor

CNBV Comisión Nacional Bancaria y de Valores de México

CNE Censo Nacional Económico

CNPHV Censo Nacional de Población, Hogares y Viviendas

CNV Comisión Nacional de Valores

COELSA Cámara Compensadora Electrónica

CPD Cheque de pago diferido

CVU Clave virtual uniforme

DEBIN Débito inmediato

Der Derecho

EEFF Entidades Financieras

EF Entidad Financiera

ENACOM Ente nacional de comunicaciones

EPH Encuesta Permanente de Hogares

ETCNB Emisoras de Tarjetas de Crédito No Bancarias

EyO Empresas y organizaciones

FAS Financial Access Survey

FCD Fondo Común Directo

FCD-PH Fondo Común de Dinero de personas humanas

FCEM Facturas de Crédito Electrónicas MiPyME

FCI Fondo Común de Inversión

FF Fideicomiso financiero

FGP Fondos de garantía públicos

FMI Fondo Monetario Internacional

GPFI Global Partnership for Financial Inclusion

HB Home banking o banca por internet

i.a Interanual

IIF Informe de Inclusión Financiera

INEGI Instituto Nacional de Estadística y Geografía de México

IPC Índice de precios al consumidor

IPD Infraestructura pública digital

LAC América Latina y el Caribe

LFIP Línea de Financiamiento para la Inversión Productiva

M Miles

MAV Mercado Argentino de Valores S.A

MB Mobile Banking

Mill Millones

MINCIT Ministerio de Comercio, Industria y Turismo de Colombia

MiPyMEs Microempresas, Empresas Pequeñas y Medianas.

MPE Medios de Pago Electrónico

MPOS Dispositivo Móvil en Punto de Venta

MTESS Ministerio de Trabajo, Empleo y Seguridad Social

NEA Noreste Argentino

NOA Noroeste Argentino

OCDE Organización para la Cooperación y el Desarrollo Económico

ON Obligación Negociable

OPNFC Otros Proveedores No Financieros de Crédito

PCT Pagos Con Transferencia

PDA Puntos de Acceso

PF Plazo Fijo

PH Persona Humana

PI Pagos Inmediatos

PIB Producto Interno Bruto